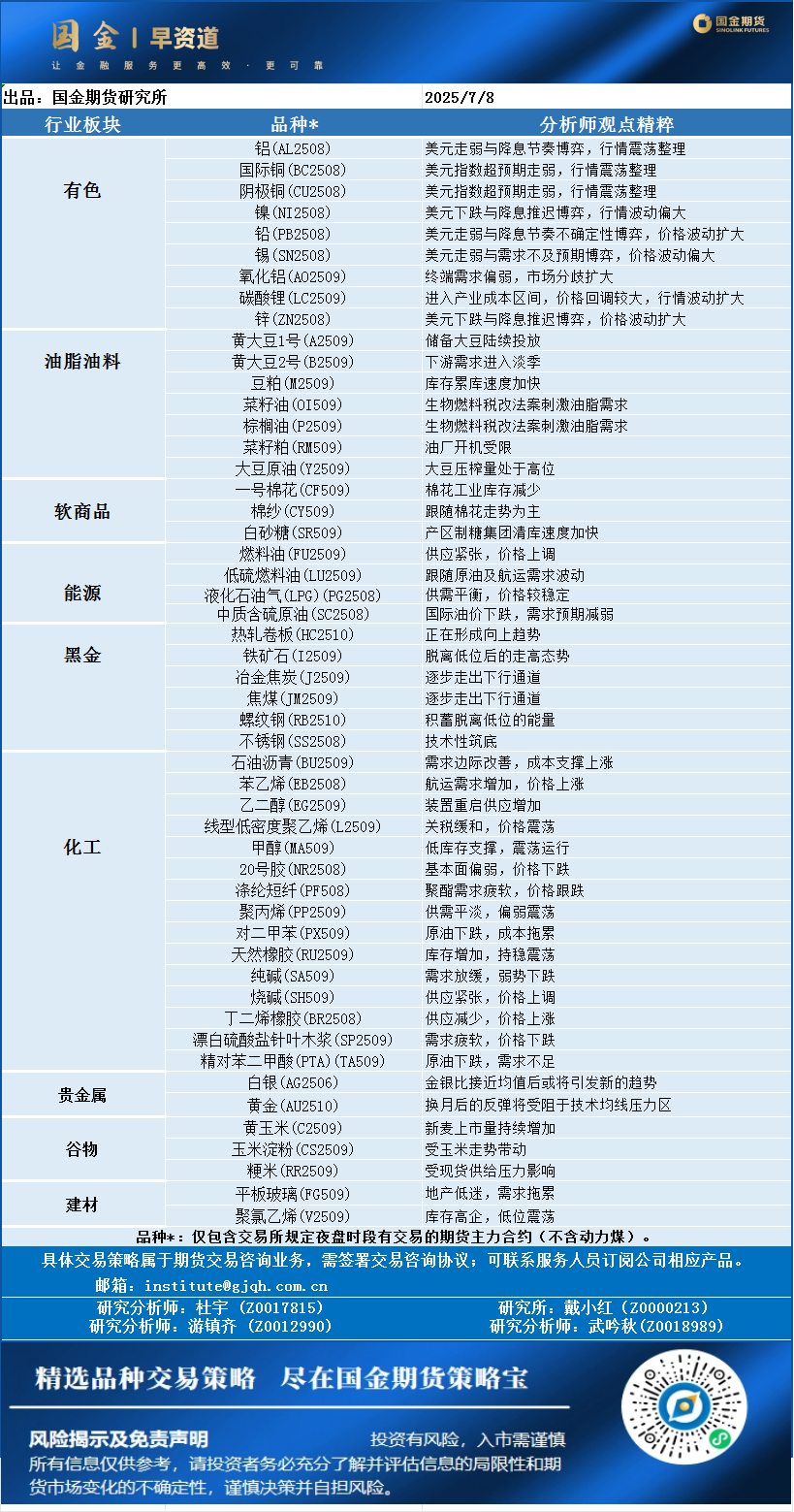

7月7日,美国设定的关税谈判截止日即将到来,受美国关税政策不确定性增加影响,国内商品期货市场多数品种下跌,市场情绪偏谨慎。

跌幅较大的品种为橡胶、原油和鸡蛋。具体来看,轮胎企业成品库存高企,半钢胎检修增加,橡胶系需求疲软,天然橡胶主力跌0.75%,收13970元/吨;合成橡胶主力跌2.4%,收11000元/吨。

原油受OPEC+7月增产超预期影响,加剧供应过剩担忧,主力合约跌幅0.81%,收502.3元/桶。

鸡蛋则是因为当前处于鸡蛋的传统消费淡季,终端需求不足,学校放假导致集团采购减少,市场缺乏明显的利好支撑,主力合约跌3.74%,收3449元/千斤。

涨幅较大的品种为多晶硅和烧碱,其中多晶硅上涨原因主要是近期反内卷政策导向以及行业自律,主力合约涨2.86%,收36515元/吨。烧碱因市场情绪短期改善以及检修装置恢复受限等因素,主力合约涨1.01%,收2408元/吨。

平安席位减空玻璃、玉米

徽商席位加多鸡蛋、玻璃

平安、徽商席位加多纯碱

瑞银席位减空菜粕

摩根席位减多菜油;加空豆粕

乾坤席位减多热卷、PTA、棕榈油

永安、华泰、国君席位加空热卷

永安、中信、东证、华泰席位加空玻璃

永安、中信、海通、华泰、光大席位加多玻璃

永安、中信、东证、国君、光大席位减多螺纹钢

原油

短期油价或维持区间震荡,需密切关注地缘局势反复及OPEC+产量政策调整。中长期而言,巴克莱银行上调全年油价预测至72美元/桶,反映需求改善预期,但全球经济复苏动能不足、新能源替代压力及美国页岩油增产潜力或限制上行空间。投资者需关注美国通胀数据、OPEC+会议决议及中东地缘动态对市场的影响。

焦煤

6月焦煤期货市场情绪有所修复,但供需宽松格局未改,价格反弹空间有限。7月进入传统淡季,焦煤供应端或将逐步恢复,但需求端仍受季节性影响,整体供需宽松格局难改。若煤矿供应恢复速度较快,叠加钢厂采购意愿偏弱,焦煤价格或面临二次探底风险。当前焦煤期货价格已进入相对低位,但需警惕政策放松、进口煤恢复及地缘政治缓和带来的下行压力。

铁矿石

铁矿石市场目前短期呈现震荡偏强走势,中期或将维持震荡格局,需进一步关注后续供应降幅以及成材端的表现,以判断矿价趋势。

沪银

美国就业数据强劲,降低美联储降息预期,美元走强削弱对金银的吸引力。但由于美国债务上限上调和美联储降息预期仍为贵金属提供价格支撑。

合成橡胶

合成橡胶供应端短期明显增量,市场成交低迷,下游维持刚需,行情表现相对偏弱,下游对于高价现货接受度较差,在基本面转弱背景下,预计合成橡胶期货或偏弱震荡运行。

配资网前十名提示:文章来自网络,不代表本站观点。